2026年01月26日更新 - あわら温泉 マンスリーレポート

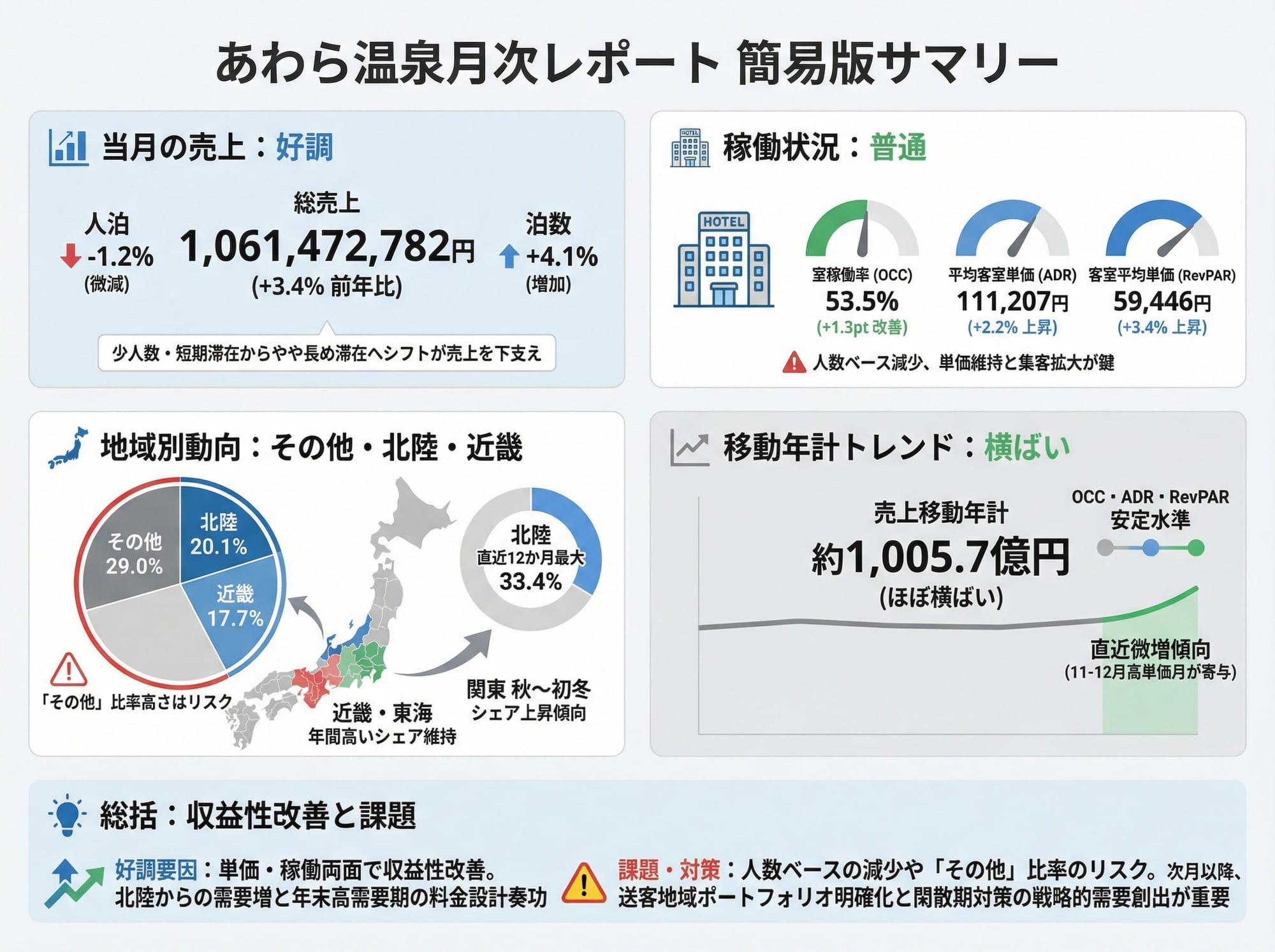

あわら温泉2025-12月次レポート。総売上前年同月比: +3.4%

簡易版レポート

📊 当月の売上:前年同月比は好調です。総売上は1,061,472,782円で前年同月比+3.4%と増加し、単価と稼働の両面で収益性が押し上げられています。 人泊が-1.2%と微減する一方で泊数が+4.1%伸びており、少人数・短期滞在から、やや長め滞在へのシフトが売上を下支えしています。

🏨 稼働状況:室稼働率(OCC)は普通。OCCは53.5%(+1.3pt)と前年から小幅改善し、ADRも111,207円(+2.2%)、RevPARも59,446円(+3.4%)と揃って上昇しており、価格と稼働のバランスが取れた運営となっています。 人数ベースでは減少しているため、今後は単価維持と集客拡大を両立できるかが鍵です。

🗾 地域別動向:主要送客地域はその他・北陸・近畿です。売上構成は「その他」29.0%、北陸20.1%、近畿17.7%が上位で、北陸は2025-12単月で構成比33.4%と直近12か月で最大水準まで伸長しています。 近畿・東海は年間を通じて高いシェアを維持しており、関東も秋〜初冬にかけてシェアを高める傾向があります。

📈 移動年計トレンド:長期トレンドは横ばい傾向。売上移動年計は10,057.0百万円(約1,005.7億円)と年初からほぼ横ばいで推移し、OCC・ADR・RevPARも大きな上下なく安定した水準を維持しています。 ここ数か月は微増傾向に転じており、高単価月(11-12月)が長期指標をやや押し上げています。

💡 総括:当月は単価と稼働の両面で収益性が改善し、特に北陸からの需要増と年末高需要期を捉えた料金設計が奏功した月です。 一方で人数ベースの減少や「その他」比率の高さはリスクでもあり、次月以降は送客地域ポートフォリオの明確化と、閑散期対策を組み合わせた戦略的な需要創出が重要となります。

詳細版レポート

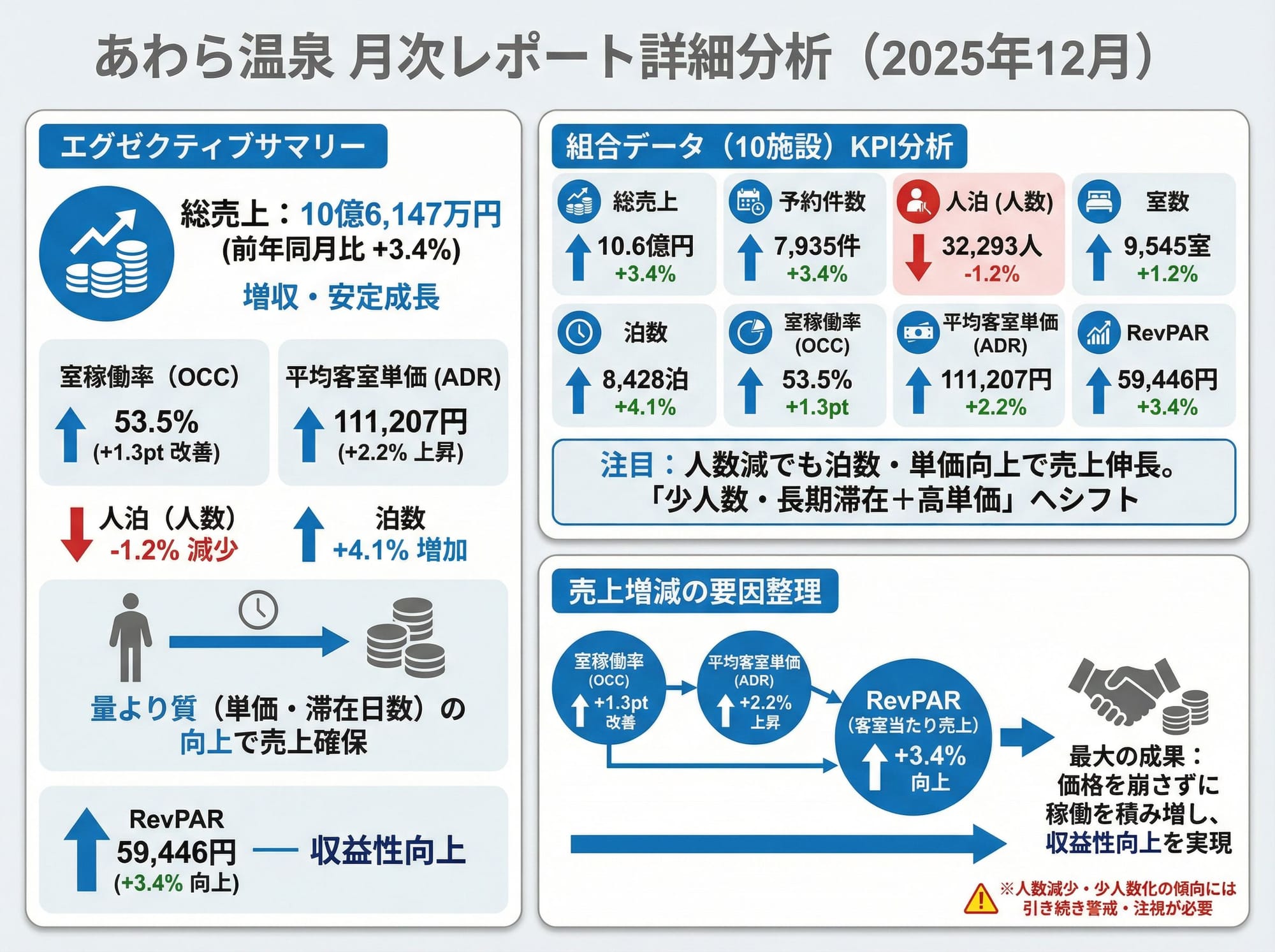

1. エグゼクティブサマリー

📊 総売上:前年同月比 +3.4%

2025年12月の総売上は1,061,472,782円と、前年同月比+3.4%の増収となりました。 室稼働率は53.5%(+1.3pt)とわずかに改善し、平均客室単価(ADR)も111,207円(+2.2%)と上昇したことで、RevPARは59,446円(+3.4%)まで引き上がっています。人泊は-1.2%と減少している一方で泊数は+4.1%増えており、1人当たりの泊数が伸びたことが売上維持・向上に寄与した構図です。総じて、量よりも質(単価・滞在日数)で売上を確保できた月と評価できます。

2. 組合データ(10施設)KPI分析

| 指標 | 2024年12月 | 2025年12月 | 前年同月比 |

|---|---|---|---|

| 総売上 | 1,026,523,969円 | 1,061,472,782円 | +3.4% |

| 予約件数 | 7,677件 | 7,935件 | +3.4% |

| 人泊(人数) | 32,697人 | 32,293人 | -1.2% |

| 室数 | 9,436室 | 9,545室 | +1.2% |

| 泊数 | 8,098泊 | 8,428泊 | +4.1% |

| 室稼働率(OCC) | 52.8% | 53.5% | +1.3% |

| 平均客室単価(ADR) | 108,788円 | 111,207円 | +2.2% |

| RevPAR | 57,489円 | 59,446円 | +3.4% |

KPI分析コメント

- 総売上は+3.4%と堅調な伸びで、年末需要を前年よりも収益性高く取り込めています。

- 予約件数は+3.4%と伸びているものの、人泊は-1.2%と減少しており、1予約あたり・1室あたりの人数が減っている可能性があります(少人数化・個人化の進行)。一方で室数は+1.2%、泊数は+4.1%と増えており、部屋利用・泊数ベースではしっかりとボリュームを確保できています。

- 室稼働率(OCC)は+1.3ptと改善し、ADRも+2.2%上昇しているため、RevPARは+3.4%とOCC・ADR双方の寄与で伸びています。OCC・ADR・RevPARのすべてが前年同月を上回っており、価格と稼働のバランスが良い形で収益性向上につながっている点が特に評価できます。

- 最も注目すべき変化は、人数(人泊)が減少しているにもかかわらず、泊数と単価の向上によって売上・RevPARを伸ばしている「少人数・長期滞在+高単価」へのシフトです。

3. 売上増減の要因整理

当月は、

| 室稼働率 | 平均客室単価 | RevPAR |

|---|---|---|

| 改善(+1.3%pt相当) | 上昇(+2.2%) | 向上(+3.4%) |

売上増加は、室稼働率の小幅な改善と平均客室単価の上昇が同時に進んだことで、RevPARが+3.4%向上したことが主因と整理できます。 特に、人数減にもかかわらず泊数と単価を伸ばせていることから、「価格を崩さずに稼働を積み増せた」点が収益面での最大の成果です。

4. 分析と考察

売上・数量の動向

予約件数は+3.4%、室数は+1.2%、泊数は+4.1%と「予約数・利用室数・滞在日数」の3要素がいずれも増加しており、数量面では堅調な需要拡大が確認できます。 一方で総売上の伸び(+3.4%)はRevPARの伸び(+3.4%)と同程度であり、数量増を価格低下で取りに行くのではなく、単価維持・上昇と組み合わせられている点は収益性の観点から好ましい状況です。

人数構成の変化

人泊(人数)が-1.2%と減少する一方で泊数が+4.1%増加していることから、1人あたりの平均泊数が増加しており、「少人数だが長く泊まる」滞在スタイルが強まっていると考えられます。 また、室数が+1.2%に対して人数が減っているため、1室あたりの利用人数が減少しており、カップル・個人・小グループ主体へのシフトが進行している可能性があります。これにより、館内消費(食事・物販・体験)の単価設計や、客室タイプ構成(少人数向け客室の最適化)の見直し余地が示唆されます。

5. 次月への示唆

01 単価戦略と商品設計の高度化

- 単価は前年同月比+2.2%と上昇しているため、次月以降も「価格を崩さずに選ばれる」商品設計が重要です。具体的には、週末・繁忙日については現在の単価帯を維持しつつ、平日や直前在庫に対しては体験付き・食事グレードアップ付きの付加価値プランで実質単価を高める戦略が有効です。

- 人数減少・少人数化の傾向を踏まえ、2名利用向けの連泊プランやワーケーション・湯治志向の長期滞在プランを拡充し、「1人あたり泊数×客単価」を最大化することが求められます。特に冬季は滞在中の館内消費(部屋食アップグレード、地酒・地元食材の追加オプション、冬の体験コンテンツ)を組み込むことで、単価上昇トレンドを維持しやすくなります。

02 需要ポートフォリオと送客地域戦略

- 北陸・近畿・東海を中心とした近距離・中距離市場が売上の中核であり、12月は北陸のシェアが33.4%と直近で最も高くなっています。北陸新幹線延伸や地域イベントと連動したプロモーションを強化し、この波を継続的な需要として取り込むことが重要です。

- 「その他」構成比が29.0%と最大で、居住地不明な予約が多いことは、マーケティング・販路別分析の精度を下げるリスクとなります。 次月以降、予約経路別に住所情報の取得ルールを見直し、最低限「都道府県」レベルでの属性取得率を高めることで、送客地域別の効果検証と投資配分の最適化が可能になります。

03 閑散期対策と長期トレンドの底上げ

- 移動年計では売上・OCC・ADR・RevPARともに大きな上下はなく「横ばい」ですが、足元数か月の指標は微増傾向です。この流れを維持するためには、1〜3月の閑散期における底上げ施策が不可欠です。

- 具体的には、近畿・東海・北陸をターゲットとした「冬のあわら温泉」キャンペーン(蟹・ふぐ・冬の味覚+温泉+送迎バス/交通補助)や、平日限定のインセンティブ(館内利用券付き、早期予約割+連泊特典)などで、価格を大きく下げずに稼働を補う工夫が求められます。特に、連泊需要とワーケーション・テレワーク対応(Wi-Fi整備、ワークスペース利用、平日特典)の強化は、少人数・長期滞在トレンドを味方につけて、長期的なRevPAR押し上げにつながる可能性が高い施策です。

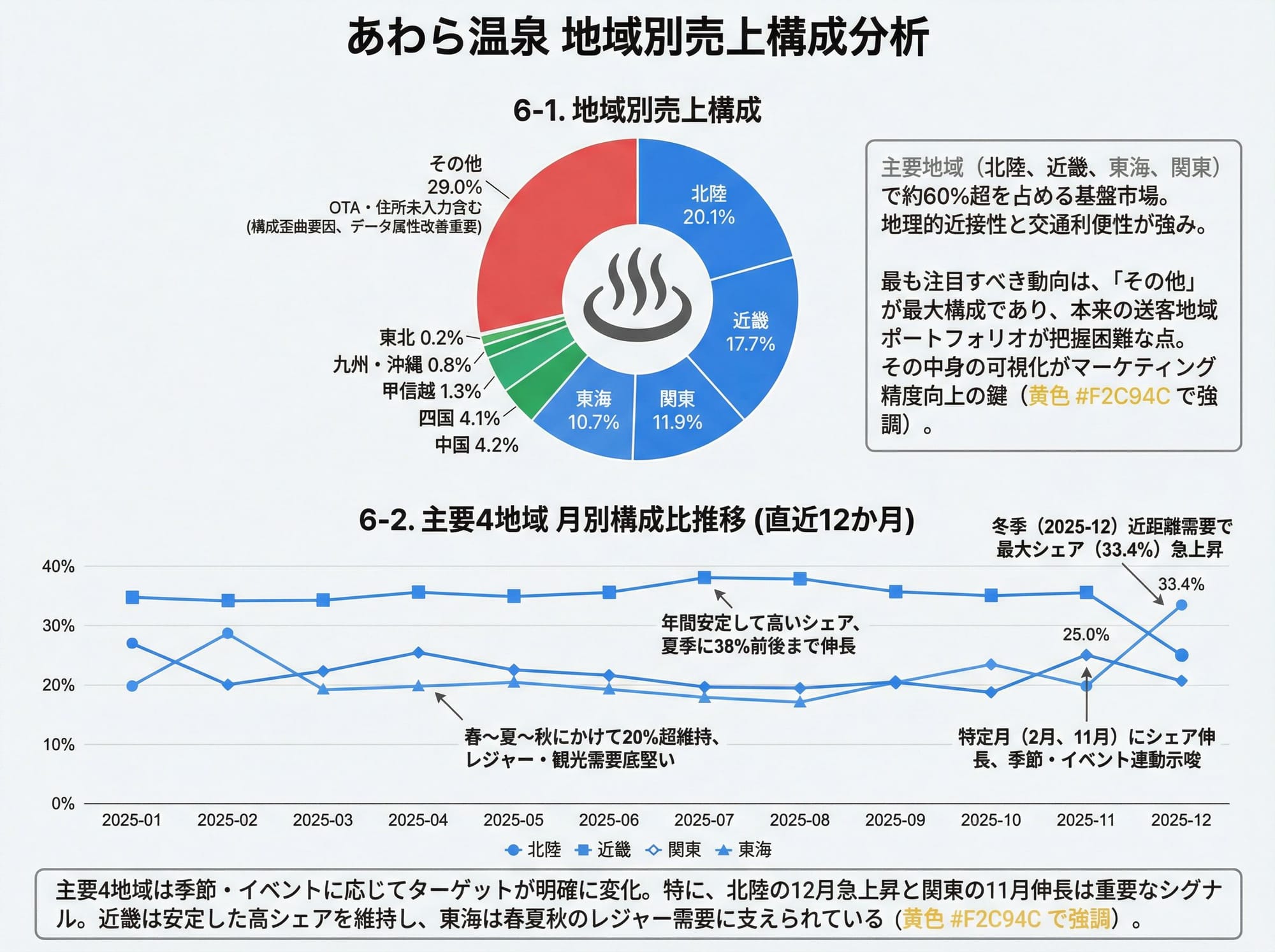

6-1. 地域別売上構成

| 地域 | 売上 | 構成比 | 順位 |

|---|---|---|---|

| その他 | 307,709,138円 | 29.0% | 1位 |

| 北陸 | 213,809,811円 | 20.1% | 2位 |

| 近畿 | 187,391,416円 | 17.7% | 3位 |

| 関東 | 125,811,228円 | 11.9% | 4位 |

| 東海 | 113,477,353円 | 10.7% | 5位 |

| 中国 | 44,706,619円 | 4.2% | 6位 |

| 四国 | 43,082,178円 | 4.1% | 7位 |

| 甲信越 | 14,047,121円 | 1.3% | 8位 |

| 九州・沖縄 | 8,141,410円 | 0.8% | 9位 |

| 東北 | 2,406,298円 | 0.2% | 10位 |

地域別分析コメント

- 主要地域では北陸20.1%、近畿17.7%、東海10.7%、関東11.9%と、近隣〜中距離圏が中心の構成となっており、特に北陸は地理的近接性と交通利便性を背景に強い基盤市場となっています。

- 「その他」が29.0%と最大構成となっており、OTA経由や住所未入力予約が多く含まれていると考えられます。これは見かけ上の地域構成を歪める要因であり、マーケティング精度向上のためにも「その他」に含まれるデータの属性取得改善が重要です。

- 最も注目すべき動向は、北陸・近畿・東海・関東の4地域合計で約60%超を占める一方で、「その他」が3割近くあるため、本来の送客地域ポートフォリオが把握し切れていない点です。 「その他」の中身を可視化できれば、広告投下や交通連携の重点地域をより精緻に選定でき、売上効率の改善が期待できます。

6-2. 主要4地域 月別構成比推移(直近12か月)

| 月 | 北陸構成比 | 近畿構成比 | 関東構成比 | 東海構成比 |

|---|---|---|---|---|

| 2025-01 | 29.4% | 34.8% | 19.0% | 16.8% |

| 2025-02 | 28.8% | 31.9% | 24.1% | 15.2% |

| 2025-03 | 25.2% | 32.8% | 20.4% | 21.6% |

| 2025-04 | 23.4% | 34.9% | 19.4% | 22.3% |

| 2025-05 | 20.5% | 33.2% | 22.3% | 24.1% |

| 2025-06 | 29.8% | 34.5% | 15.3% | 20.5% |

| 2025-07 | 22.6% | 38.2% | 16.6% | 22.6% |

| 2025-08 | 16.3% | 37.8% | 20.6% | 25.3% |

| 2025-09 | 24.1% | 34.8% | 19.2% | 21.9% |

| 2025-10 | 24.3% | 34.3% | 18.6% | 22.8% |

| 2025-11 | 18.8% | 31.8% | 25.0% | 24.5% |

| 2025-12 | 33.4% | 29.3% | 19.6% | 17.7% |

主要4地域の構成比分析コメント

- 北陸は年間を通じて20〜30%台で推移し、特に2025-12に33.4%と直近で最大シェアを記録しており、冬季の近距離需要が強いことが確認できます。近畿は常に30%超で安定して高いシェアを維持し、夏季(7〜8月)にかけて38%前後まで高まる傾向があります。

- 東海は春〜夏〜秋にかけて20%超を維持し、レジャー・観光需要の底堅さが見られます。関東は2月・11月など特定月にシェアが高まる傾向があり、連休・イベント・観光シーズンとの連動が示唆されます。特に2025-12の北陸シェア急上昇(33.4%)と11月の関東シェア25.0%への伸長は、季節・イベントに応じてターゲット地域が明確に変化していることを示す重要なシグナルです。

7-1. 総売上:月別推移

| 月 | 総売上(百万円) |

|---|---|

| 2024-12 | 1,026.5 |

| 2025-01 | 778.9 |

| 2025-02 | 730.7 |

| 2025-03 | 933.6 |

| 2025-04 | 679.2 |

| 2025-05 | 740.4 |

| 2025-06 | 547.5 |

| 2025-07 | 715.4 |

| 2025-08 | 1,171.7 |

| 2025-09 | 629.2 |

| 2025-10 | 853.2 |

| 2025-11 | 1,215.6 |

| 2025-12 | 1,061.5 |

総売上月別推移コメント

年間の売上は8月・11月・12月にピーク(それぞれ約117.2億円、121.6億円、106.1億円相当)を迎え、6月・4月・9月が相対的なボトムとなる典型的な季節変動パターンが見られます。 2025年12月は前年12月よりも売上規模を拡大しており、年末の繁忙期を前年以上にうまく捉えた結果といえます。

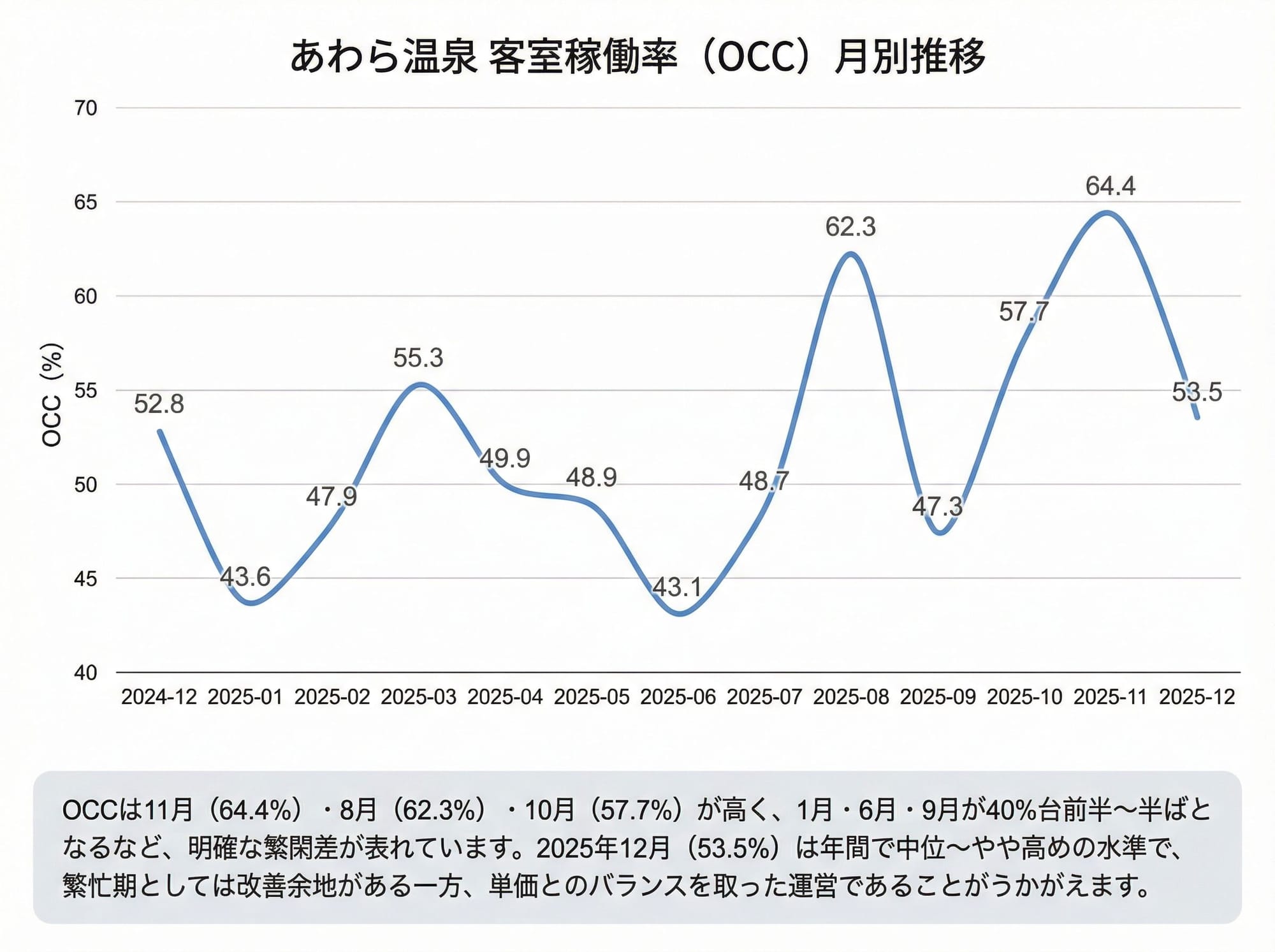

7-2. 客室稼働率(OCC):月別推移

| 月 | OCC(%) |

|---|---|

| 2024-12 | 52.8 |

| 2025-01 | 43.6 |

| 2025-02 | 47.9 |

| 2025-03 | 55.3 |

| 2025-04 | 49.9 |

| 2025-05 | 48.9 |

| 2025-06 | 43.1 |

| 2025-07 | 48.7 |

| 2025-08 | 62.3 |

| 2025-09 | 47.3 |

| 2025-10 | 57.7 |

| 2025-11 | 64.4 |

| 2025-12 | 53.5 |

OCC月別推移コメント

OCCは11月(64.4%)・8月(62.3%)・10月(57.7%)が高く、1月・6月・9月が40%台前半〜半ばとなるなど、明確な繁閑差が表れています。 2025年12月のOCCは53.5%と年間では中位〜やや高めの水準で、繁忙期としてはまだ改善余地がある一方、単価とのバランスを取った運営であることがうかがえます。

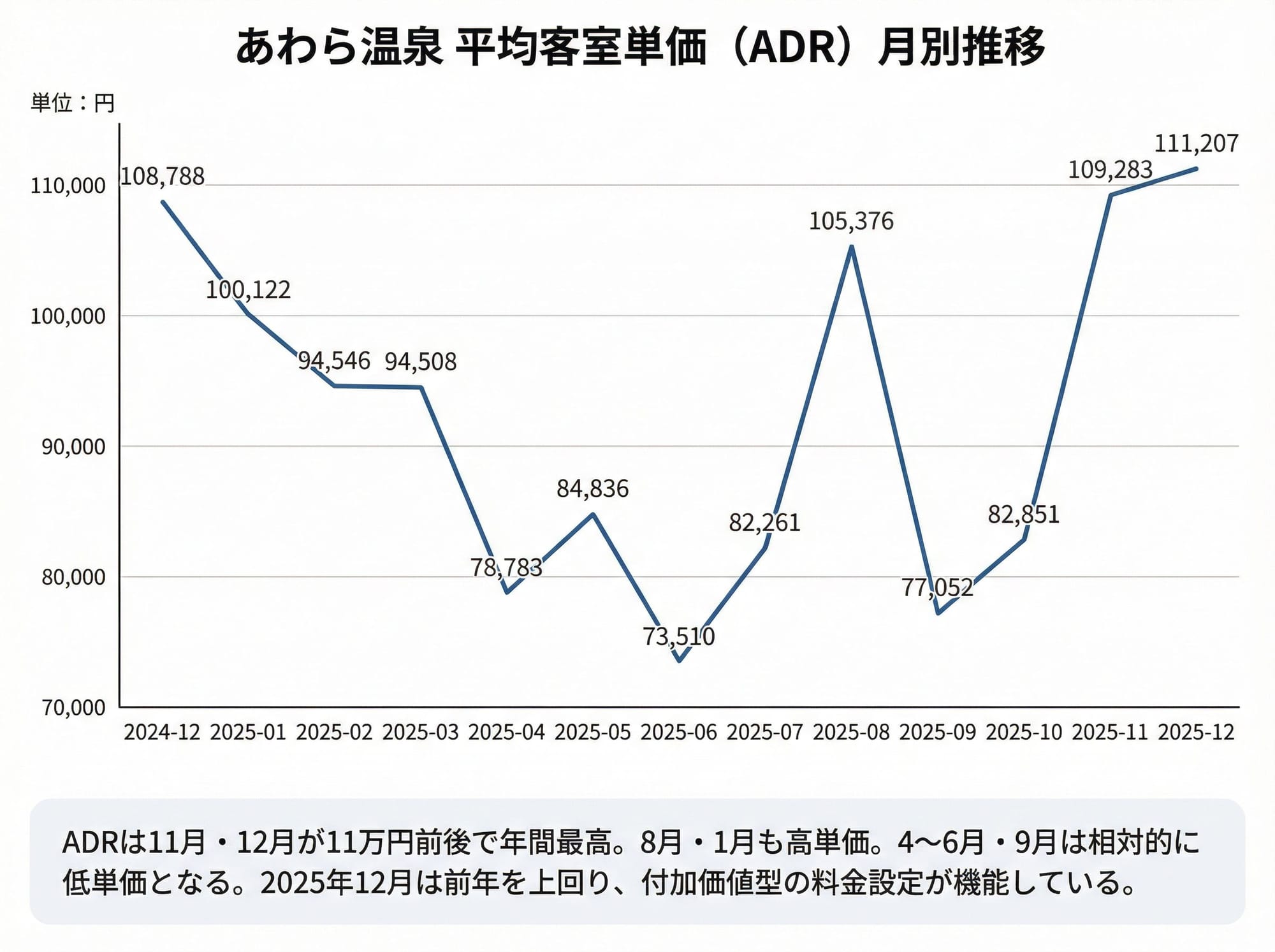

7-3. 平均客室単価(ADR):月別推移

| 月 | ADR(円) |

|---|---|

| 2024-12 | 108,788 |

| 2025-01 | 100,122 |

| 2025-02 | 94,546 |

| 2025-03 | 94,508 |

| 2025-04 | 78,783 |

| 2025-05 | 84,836 |

| 2025-06 | 73,510 |

| 2025-07 | 82,261 |

| 2025-08 | 105,376 |

| 2025-09 | 77,052 |

| 2025-10 | 82,851 |

| 2025-11 | 109,283 |

| 2025-12 | 111,207 |

ADR月別推移コメント

ADRは11月・12月が11万円前後と年間で最も高く、次いで8月・1月が高単価月、4〜6月・9月が相対的な低単価月という構図です。 2025年12月のADR111,207円は前年12月を上回る水準で、年末需要期においても値引き依存ではなく付加価値型の料金設定が機能していると評価できます。

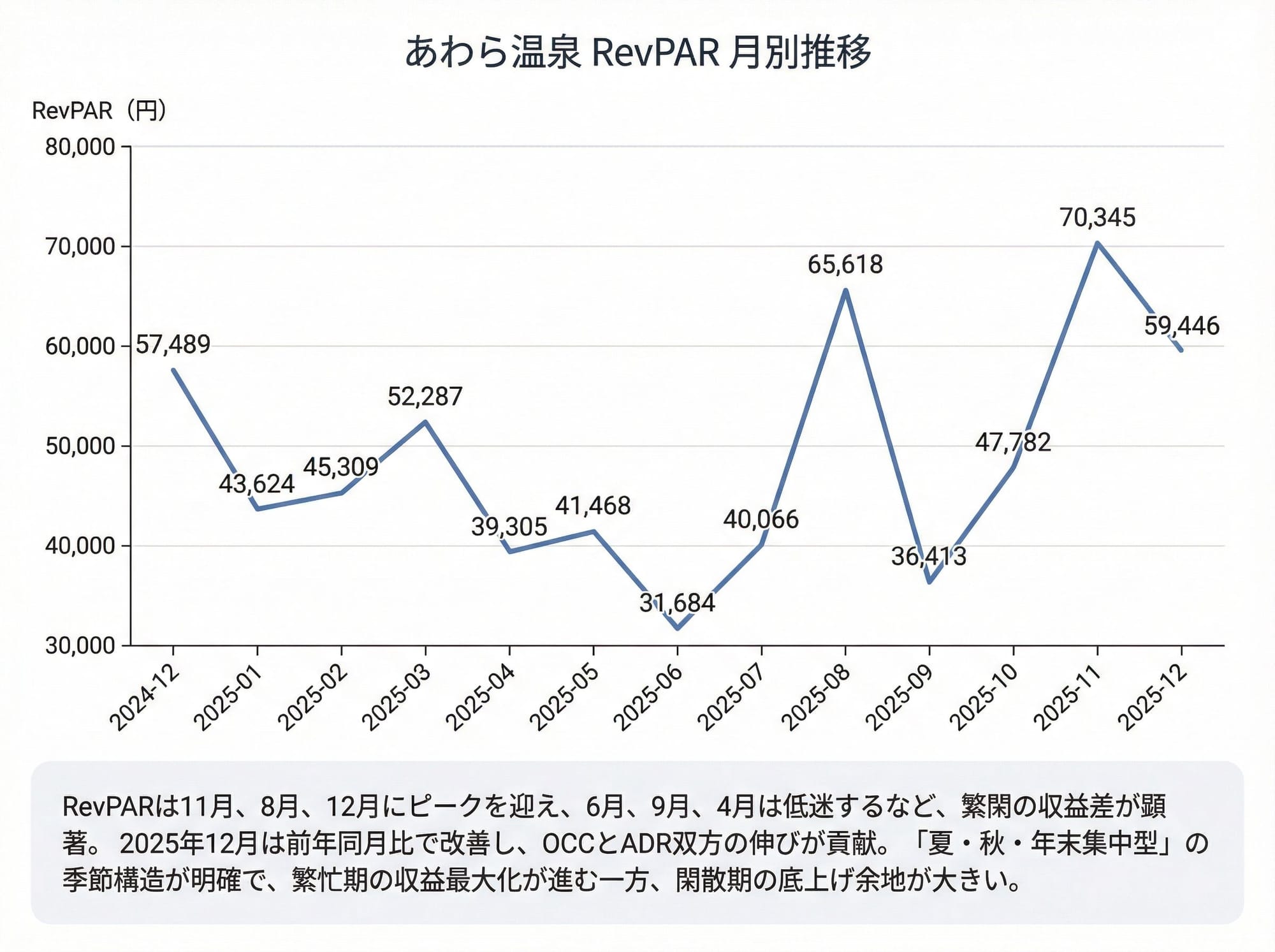

7-4. RevPAR:月別推移

| 月 | RevPAR(円) |

|---|---|

| 2024-12 | 57,489 |

| 2025-01 | 43,624 |

| 2025-02 | 45,309 |

| 2025-03 | 52,287 |

| 2025-04 | 39,305 |

| 2025-05 | 41,468 |

| 2025-06 | 31,684 |

| 2025-07 | 40,066 |

| 2025-08 | 65,618 |

| 2025-09 | 36,413 |

| 2025-10 | 47,782 |

| 2025-11 | 70,345 |

| 2025-12 | 59,446 |

RevPAR月別推移コメント

RevPARは11月(70,345円)・8月(65,618円)・12月(59,446円)が高く、6月・9月・4月が3〜4万円台前半にとどまるなど、繁閑の収益ギャップがはっきり表れています。 2025年12月のRevPARは前年12月比+3.4%の改善で、OCCとADR双方の伸びが収益性向上に貢献しています。

月別推移の総括

売上・OCC・ADR・RevPARはいずれも8月・11月・12月にピークが集中し、4〜6月と9月がボトムとなる「夏・秋・年末集中型」の季節構造が明確です。 2025年12月はこの中でも、前年より高いADRと安定したOCCを実現しており、繁忙期における値決めと在庫コントロールが収益最大化に寄与している一方、閑散期のテコ入れによって年間の底上げ余地が依然として大きい状況といえます。

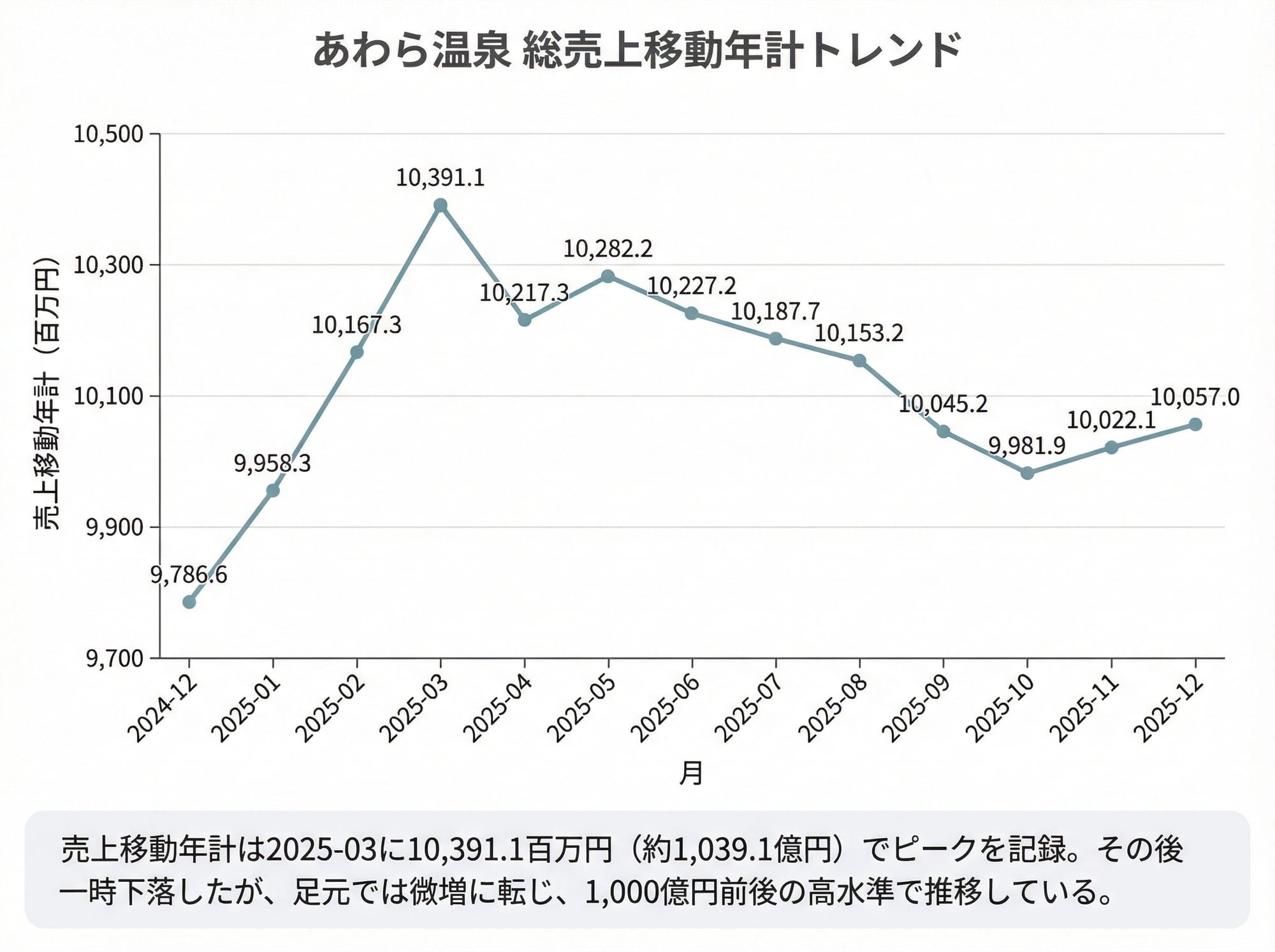

8-1. 総売上:移動年計

| 月 | 売上移動年計(百万円) |

|---|---|

| 2024-12 | 9,786.6 |

| 2025-01 | 9,958.3 |

| 2025-02 | 10,167.3 |

| 2025-03 | 10,391.1 |

| 2025-04 | 10,217.3 |

| 2025-05 | 10,282.2 |

| 2025-06 | 10,227.2 |

| 2025-07 | 10,187.7 |

| 2025-08 | 10,153.2 |

| 2025-09 | 10,045.2 |

| 2025-10 | 9,981.9 |

| 2025-11 | 10,022.1 |

| 2025-12 | 10,057.0 |

総売上移動年計コメント

売上移動年計は2025-03に10,391.1百万円(約1,039.1億円)でピークを付けた後、やや下落しつつも2025-12時点で10,057.0百万円(約1,005.7億円)と依然として高水準の横ばい圏を維持しています。 年初からの下げ幅は限定的であり、足元数か月では再び微増に転じていることから、中長期的には1,000億円前後の売上規模を安定的に維持できていると評価できます。

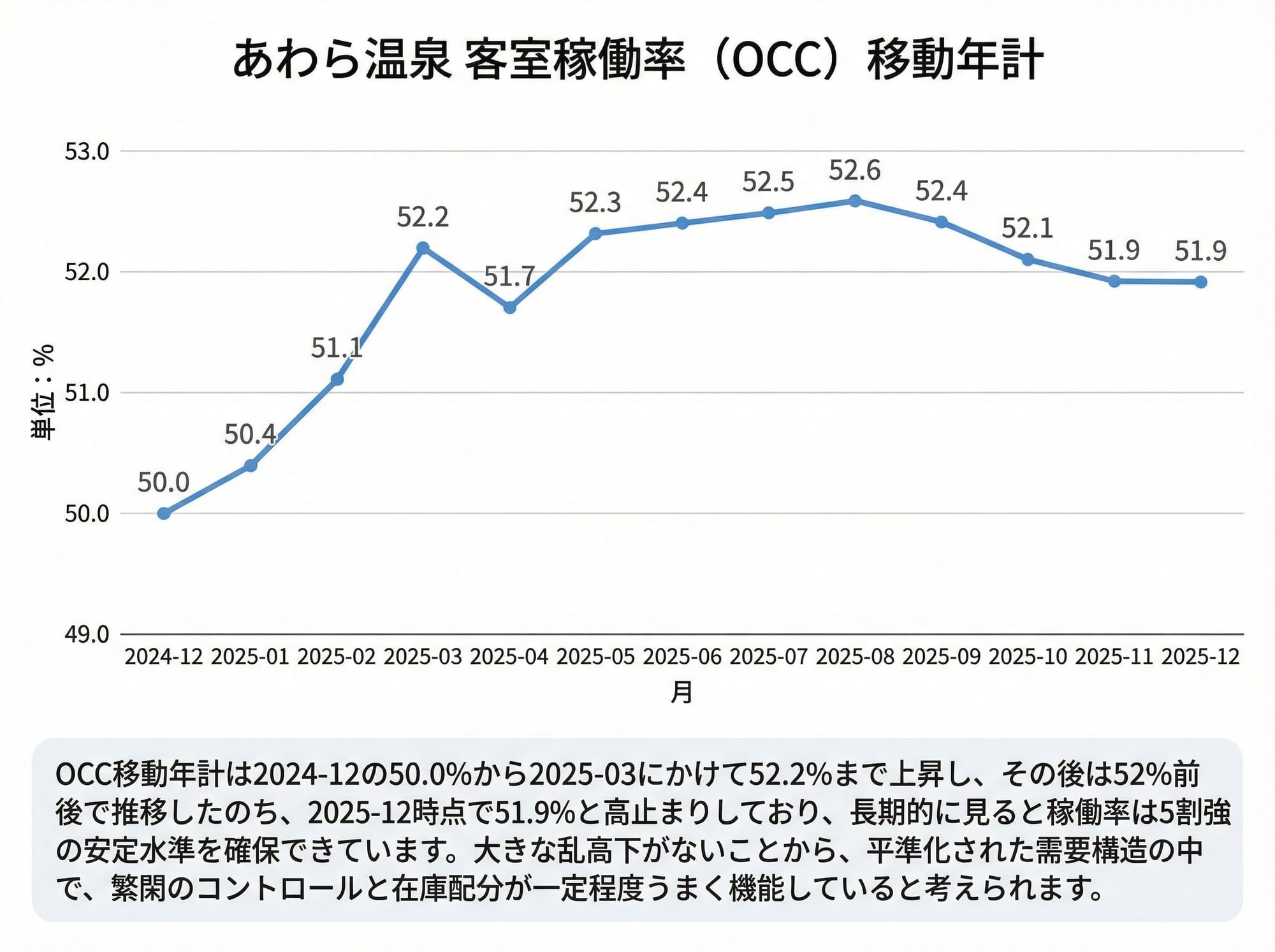

8-2. 客室稼働率(OCC):移動年計

| 月 | OCC移動年計(%) |

|---|---|

| 2024-12 | 50.0 |

| 2025-01 | 50.4 |

| 2025-02 | 51.1 |

| 2025-03 | 52.2 |

| 2025-04 | 51.7 |

| 2025-05 | 52.3 |

| 2025-06 | 52.4 |

| 2025-07 | 52.5 |

| 2025-08 | 52.6 |

| 2025-09 | 52.4 |

| 2025-10 | 52.1 |

| 2025-11 | 51.9 |

| 2025-12 | 51.9 |

OCC移動年計コメント

OCC移動年計は2024-12の50.0%から2025-03にかけて52.2%まで上昇し、その後は52%前後で推移したのち、2025-12時点で51.9%と高止まりしており、長期的に見ると稼働率は5割強の安定水準を確保できています。 大きな乱高下がないことから、平準化された需要構造の中で、繁閑のコントロールと在庫配分が一定程度うまく機能していると考えられます。

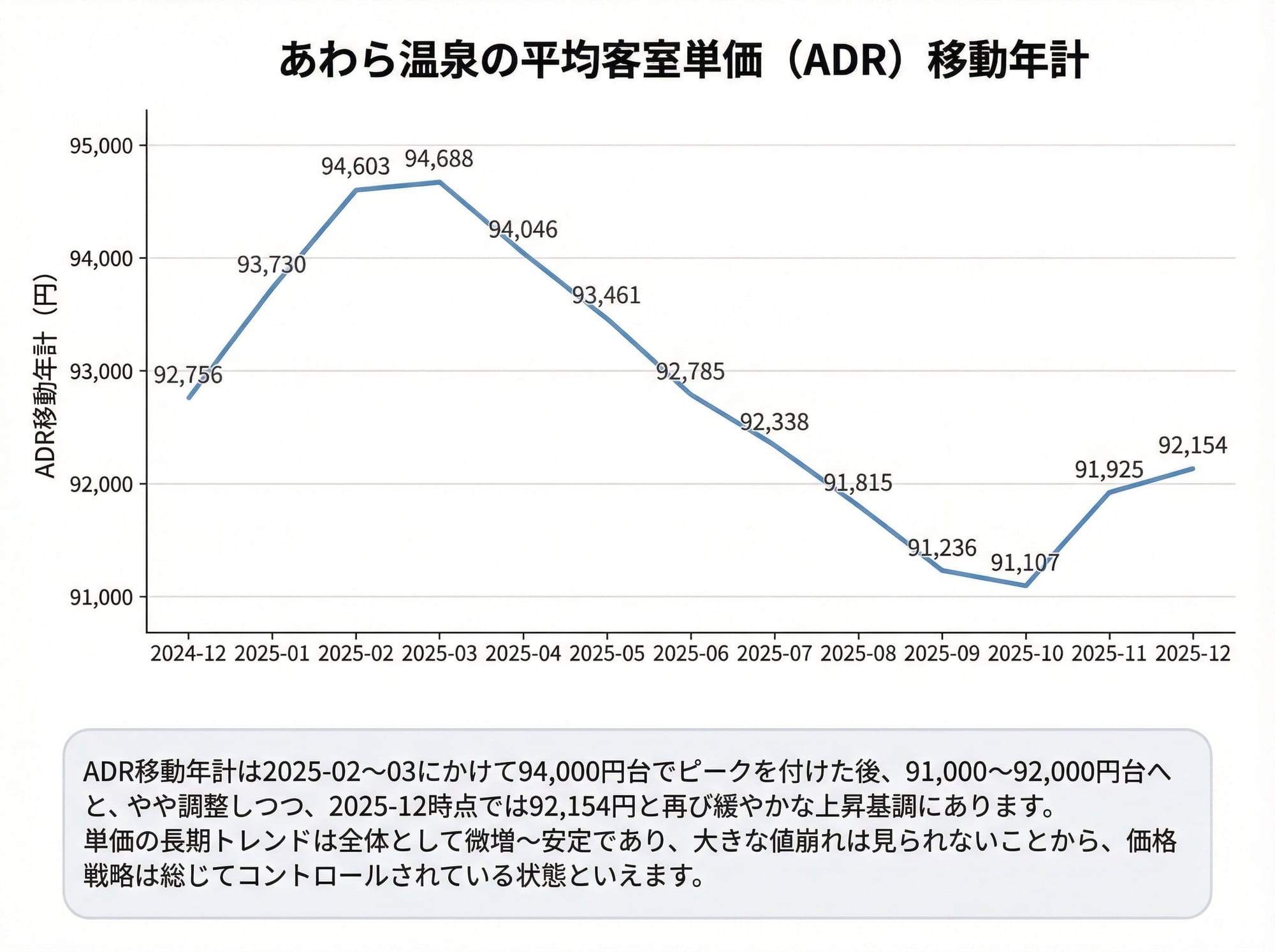

8-3. 平均客室単価(ADR):移動年計

| 月 | ADR移動年計(円) |

|---|---|

| 2024-12 | 92,756 |

| 2025-01 | 93,730 |

| 2025-02 | 94,603 |

| 2025-03 | 94,688 |

| 2025-04 | 94,046 |

| 2025-05 | 93,461 |

| 2025-06 | 92,785 |

| 2025-07 | 92,338 |

| 2025-08 | 91,815 |

| 2025-09 | 91,236 |

| 2025-10 | 91,107 |

| 2025-11 | 91,925 |

| 2025-12 | 92,154 |

ADR移動年計コメント

ADR移動年計は2025-02〜03にかけて94,000円台でピークを付けた後、91,000〜92,000円台へとやや調整しつつ、2025-12時点では92,154円と再び緩やかな上昇基調にあります。 単価の長期トレンドは全体として微増〜安定であり、大きな値崩れは見られないことから、価格戦略は総じてコントロールされている状態といえます。

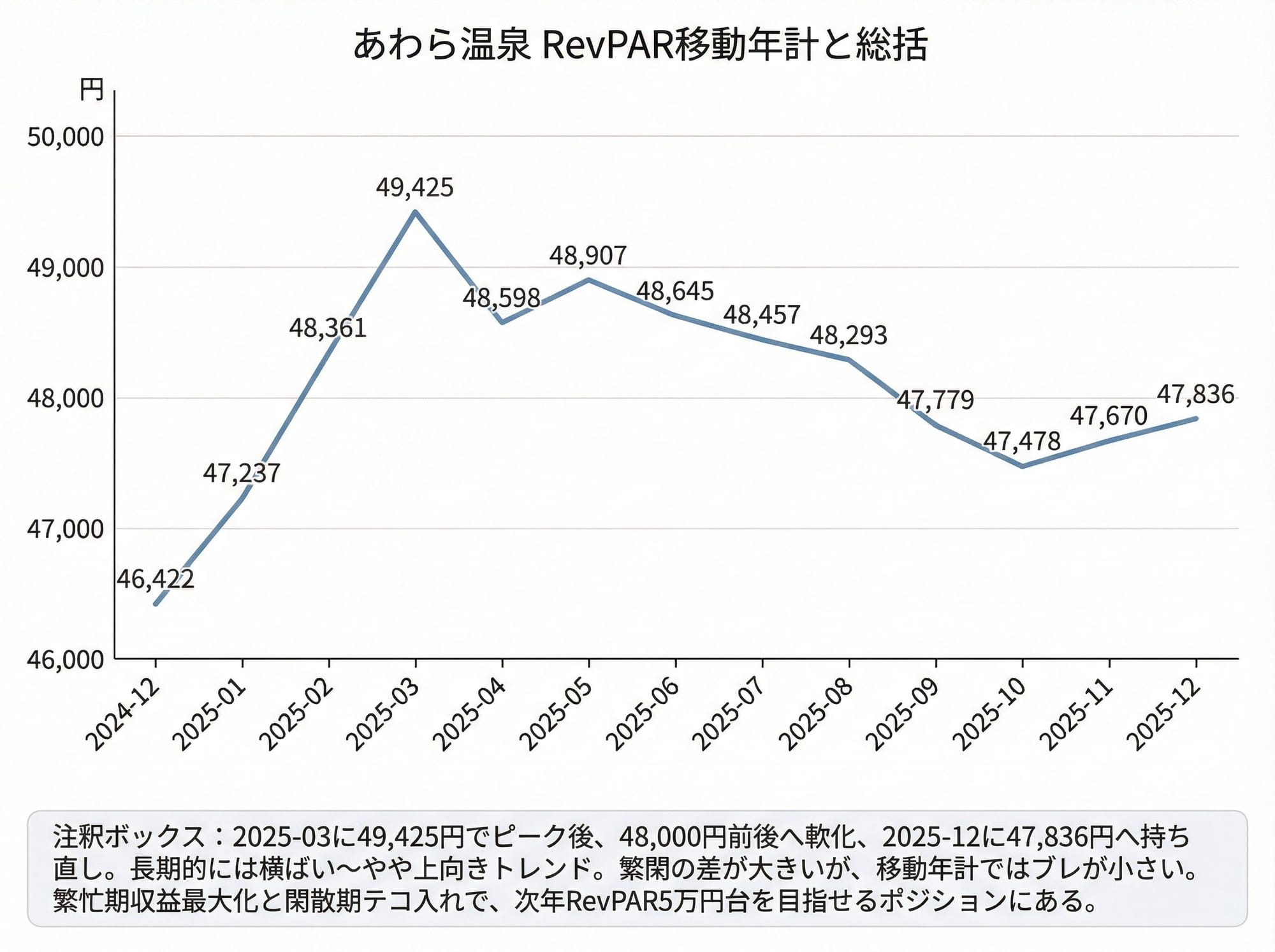

8-4. RevPAR:移動年計

| 月 | RevPAR移動年計(円) |

|---|---|

| 2024-12 | 46,422 |

| 2025-01 | 47,237 |

| 2025-02 | 48,361 |

| 2025-03 | 49,425 |

| 2025-04 | 48,598 |

| 2025-05 | 48,907 |

| 2025-06 | 48,645 |

| 2025-07 | 48,457 |

| 2025-08 | 48,293 |

| 2025-09 | 47,779 |

| 2025-10 | 47,478 |

| 2025-11 | 47,670 |

| 2025-12 | 47,836 |

RevPAR移動年計コメント

RevPAR移動年計は2025-03に49,425円でピークを付けた後、48,000円前後までやや軟化しつつも、2025-12時点では47,836円と足元で持ち直しつつあります。 長期的には46,000〜49,000円のレンジで安定しており、大きな悪化は見られない一方で、次の成長ステージ(50,000円超)に乗せるには、繁忙期の単価最大化と閑散期の稼働底上げを両輪で進める必要があります。

移動年計の総括

売上・OCC・ADR・RevPARの移動年計はいずれも2025-03前後をピークに、その後はわずかな調整を経て2025-12時点で再び微増〜高止まりの水準にあり、「長期的には横ばい〜やや上向き」のトレンドが確認できます。 月別推移では繁閑の差が大きい一方、移動年計ではブレが小さいことから、繁忙期の収益最大化と閑散期テコ入れのメリハリを強めることで、次の1年で移動年計RevPAR5万円台へのステップアップを狙えるポジションにあると評価できます。